Мы свяжемся с Вами

в течении 30 минут.

В каких странах существует риск появления ценового пузыря на рынке недвижимости?

02.12.2024

Швейцарский банк UBS опубликовал отчет о состоянии глобального рынка недвижимости, представив результаты исследования за 2024 год.

Индекс Global Real Estate Index основан на детальном анализе ключевых показателей, таких как:

- Соотношение цен на недвижимость с доходностью и стоимостью аренды;

- Динамика объемов кредитования к ВВП;

- Разница в ценах на недвижимость между городом и в стране в целом.

Главный вывод исследования: риски на мировом рынке жилья в среднем начали снижаться второй год подряд. Если в Европе будет наблюдаться продолжение снижения рисков, то в США они будут расти. В странах Азиатско-Тихоокеанского региона уровень угрозы остается стабильным.

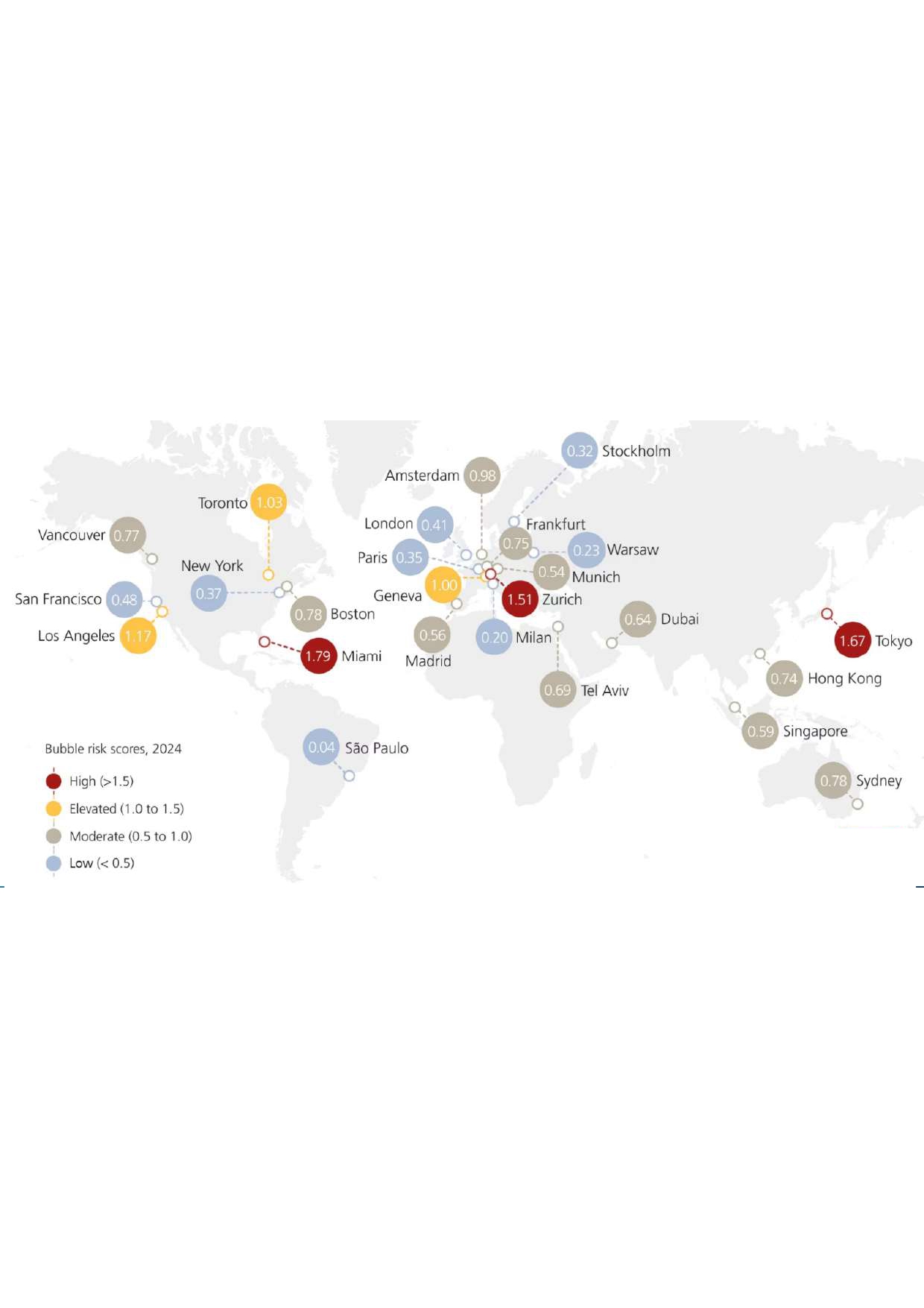

Лидеры городов по риску ценового пузыря

Согласно индексу UBS, Майами уверенно занимает первое место среди городов с самым высоким уровнем риска образования пузыря. Высокие показатели также зафиксированы в Токио, Цюрихе, Лос-Анджелесе, Торонто и Женеве. Эти проблемы города связаны с нарастающим дисбалансом между ценами на жилье и доступностью для населения.

Города с умеренным риском

Группу умеренного риска возглавляют Амстердам, Сидней, Бостон, Ванкувер, Франкфурт, Гонконг, Тель-Авив, Сингапур, Мадрид и Мюнхен. Среди них Дубай, который продемонстрировал низкий рост риска с прогнозом 2023 года.

Стабильные рынки

К категории низких рисков относятся Сан-Франциско, Нью-Йорк, Лондон, Париж, Варшава, Стокгольм и Милан. Среди всех городов, включенных в исследование, самым стабильным оказался Сан-Паулу, где риск пузыря минимален. Это связано с относительно медленным ростом цен и более сбалансированным спросом.

Что происходит с ценами на жильё?

- С учетом 2021 года реальные цены на жилье в городах с высоким риском снизились в среднем на 20%

- Средние реальные цены на жильё выросли на 2% по сравнению с прошлым летом. Однако в Париже и Гонконге наблюдалось снижение на 10%, тогда как в Варшаве и Дубае наблюдался двузначный рост.

Спрос и аренда: новые реалии

- Рост арендных ставок продолжает расти, в среднем увеличиваясь более чем на 5% за последние два года. Это свидетельствует о том, что аренда становится все более востребованной на фоне снижения доступности приобретения жилья.

Доступность жилья

Снижение покупательских способностей стало одним из главных факторов. По сравнению с 2021 годом покупатели смогут позволить себе на 40% меньше жилой площади, что связано с ростом ставок по ипотечным кредитам и снижением объема доступного кредитования.

Заключение

Исследование UBS подчёркивает альтернативные ситуации на глобальном рынке недвижимости. Глобальные риски снижаются, однако рынки недвижимости регионов и городов продолжают сталкиваться с локальными проблемами.

Особое внимание стоит уделить на рынки с быстрым ростом цен, таких как Дубай, и в регионах с падением доступности жилья, чтобы избежать потрясений в будущем.